子どもが独立し、住宅ローンも終われば、少しラクになるはず――。しかし実際には、その安心感から生活費が膨らみ、老後に一気に家計が苦しくなるケースも少なくないといいます。

こうした50代以降の家計の落とし穴について、長年お金と暮らしの相談に向き合ってきたファイナンシャルプランナー・社会保険労務士の井戸美枝氏は、「教育費が終わったあとこそが、老後に向けた最後のためどき」だと指摘します。

本記事では、井戸氏の著書から、子育て終了後の“気の緩み”で家計が膨らんだ50代夫婦の実例をもとに、支出の見直しや働き方の工夫で老後の赤字を防ぐ具体策を紹介します。

※本記事は書籍『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(井戸美枝:著/主婦の友社)から一部抜粋・編集したものです

子育てが終わり、ローンも完済して悠々自適のはずが……

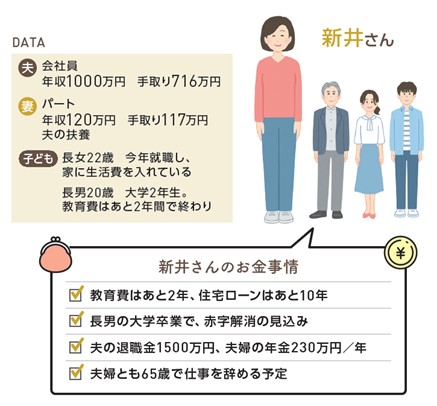

新井さん(女性・52歳・パート勤務。夫55歳は会社員。子ども2人と4人暮らし)

新井さんは52歳。3歳年上の夫と、今年就職した長女(22歳)、大学2年生の長男と暮らしています。新井さんのパート収入があるため、世帯の手取り年収は833万円と高めですが、住宅ローン返済と長男の教育費がかさんで、家計は赤字。不安は感じるものの、「ローンは夫65歳時点で完済、長男もあと2年で卒業するから何とかなる」と気にしないようにしています。

そして、2年後―。教育費が一段落すると確かに赤字は解消しましたが、子育てが終わって気が緩み、友人とおしゃれな店でランチをしたり、デパ地下の総菜を買ったりして、生活費は一向に減りません。生命保険や医療保険の保険料、職場の冠婚葬祭費、旅行費などで、特別支出も膨らんだままです。

65歳で夫が退職して年金生活に。あわてて出費を見直しましたが、膨張した生活費はなかなか減らず、一気に赤字に転落! 退職金1500万円を含めた貯蓄がみるみる減少して、新井さんは真っ青に!

▲クリックして拡大

【ココが心配】現役時代に支出が多い家庭ほど、年金生活に向けて早めの準備を

住宅ローンと教育費が終われば、確かに支出は減少します。ただ、現役時代に生活費が膨らんでいた家計ほど、年金だけでまかなうのは難しいもの。さらに年金生活では、ボーナスに頼っていた交際費などの特別支出を、貯蓄から出すことになります。早い段階で先を見越して、抜本的に生活を見直すべきでした。

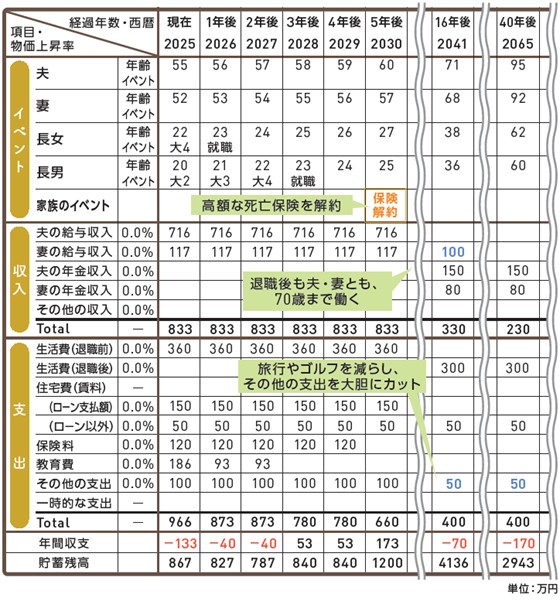

●Before● 生活費の膨張で、17年後に貯蓄がマイナスに!

▲クリックして拡大

子どもの卒業~夫婦退職までの期間は、貯蓄の最後のチャンス。「ここで家計を見直していれば、年金生活に余裕をつくることができました。でも、実際は何となく年金生活に入り、旅行やゴルフなどの支出が膨らんだまま、貯蓄がどんどん減る事態に」

【見直しプラン】

〝ためどき〟を逃さず貯め、リタイア時期を延ばして、老後の安心をゲット!

〈ターニングポイント〉

・教育費を払い終わって、気の緩みで家計が膨張

教育費がかからなくなったあとも、家計を大きく見直すことなく夫の退職を迎えた。

・生活費は削ったものの、贅沢費が膨張したまま

月の生活費を30万円→25万円に減らす一方で、旅行やゴルフ代などが年100万円!

・65歳で仕事を辞め、完全年金生活にシフト

夫婦それぞれが65歳で完全リタイア、収入は833万円から230万円に大幅ダウン。

・お守り代わりの保険が、生活費を圧迫!

「安心だから」と続けてきた死亡保険の保険料が徐々に上がり、年120万円にも。

●After● 5年長く働き、贅沢費を見直して問題解決!

▲クリックして拡大

保険を解約すれば10年で1200万円、20年で2400万円の出費カットに。「同時に、夫婦とも70歳まで働いて収入を増やせば、家計は劇的に改善します。お楽しみ費はいったんギュッと引き締め、海外旅行や家の修繕などは貯蓄に応じて計画的に行って」

〈黒字化のためにやれたこと・やれること〉

・子どもが卒業したら、死亡保険は解約して負担減

子育てが終わったら、高額な死亡保障は不要。解約して、年120万円の保険料をカット。

・70歳まで、短時間バイトやフリーランスで働く

健康で働けるうちは、夫婦とも仕事を継続。年100万円×2人分の収入を確保。

・お楽しみ費は半分に。大きな支出は計画的に使う

お楽しみ費は100万→50万円に。家の修繕などは、貯蓄残高を見ながら計画的に行う。

・見直しで、70歳以降の生活にゆとりが生まれた!

毎年の赤字が激減! 70歳で仕事を辞めたあとも、貯蓄で余裕ある暮らしが可能に。

▶「個人資産を増やす」には?“お金を育てるコツ”をチェック

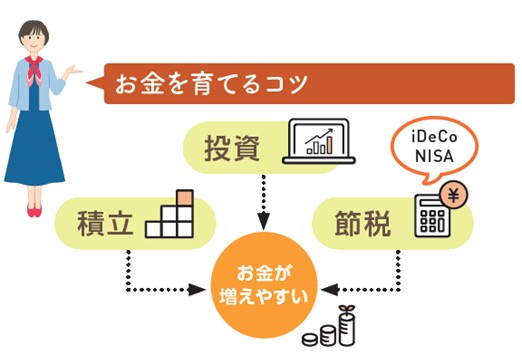

個人資産を増やすには?ムダな支出をカットして、天引きで貯蓄・運用を

「自分だけの資産」が少ない人は、今から増やしていきましょう。お金を効率よく増やすコツは、収入から毎月引き落としで確実に貯め、利益などが非課税になる制度を利用して、じっくり運用すること。毎月決まった貯蓄ができていない人は、家計を見直して支出をカットする必要があります。

特に固定費は、一度見直せば翌月から毎月労なく出費が減らせて効果的です。

たとえば、保険料。子育てが終わったら高額な死亡保障は不要ですし、医療保障も高額療養費制度があるので高い保障額はいりません。通信費も、大手通信会社から格安スマホに乗り換えれば、数千円のカットが可能。他にも、住居費や車関連費など見直せば削れる支出はあるものです。

見直しで浮いたお金は、先取りで貯めましょう。給料日直後を引き落とし日に指定して、積み立てていくと確実です。その際、一部はiDeCoやNISAなど、有利な制度を使って運用するのもおすすめです。

▲クリックして拡大

iDeCoもNISAも投資で出た利益が非課税で、効率よく再投資できます。さらにiDeCoは、掛金が所得から控除されるメリットも。「運用次第で収益が増える可能性がある投資信託で、コツコツ増やして」

▲クリックして拡大

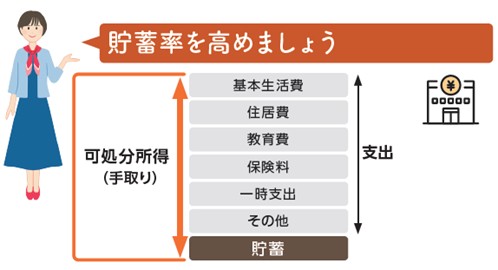

確実に貯蓄する方法は、収入が入ったら先取りで貯めること。「iDeCoやNISAの引き落とし日を給料日直後に設定して、自動的に貯まる仕組みをつくって。最初からないものと思えば、意外に乗り切れます」

ここまでの記事では主に、50代夫婦の実例をもとに「老後の赤字を防ぐための見直し方」をご紹介しました。つづく関連記事では、「とつぜん夫を亡くした60代女性」の事例をご紹介します。

つづき>>「貯蓄2700万円でも安心できない」60歳女性・夫の急死で年金が月25万円→14万円に⁉ もしも今、夫が亡くなったら「おひとりさま」でも生きていけるお金はある?

■井戸美枝(イド・ミエ)

ファイナンシャルプランナー(CFP認定者)、社会保険労務士。講演や執筆、テレビ・ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門に情報を発信。厚生労働省社会保障審議会 企業年金・個人年金部会委員を歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載をもつ。著書には『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)、『知らないと増えない、もらえない妻のお金新ルール』(講談社)、『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)など累計刊行部数96万。

https://mie-ido.com

https://www.facebook.com/mie.ido.fp

X:@mieido