「物価がどんどん上がってるのに、賃金は上がらない~!」

家計のムダを見直そうとするとき、もっとも効果的なのは「固定費」(毎月、決まった額だけ出ていくお金)の見直しです。

中でも注目すべきは、ダンゼン「保険」! 何年も前に契約したきりになっていませんか? 不要な補償内容や保険を整理すると大きな節約につながります。では、どの保険を選べばいいの? 保険をやめて、NISAにしたほうがいい?

「キーワードは、『使い分け』です。『使い分け』が、新しい時代に対応できる『保険選び』の新常識」なのです。」と語るのは、FP(ファイナンシャルプランナー)の横川由理さんと長尾義弘さんです。では、どう「使い分け」たらよいのでしょう。

おふたりの著書『NEW よい保険・悪い保険 2025年版』から一部を抜粋・編集してお届けいたします。

インフレ、物価上昇、新NISA……経済が大変革のとき。保険の選び方も変えないと!

2021年後半から大きな変化が始まりました。それまで30年間続いてきたデフレから脱却し、ものの価値が上がっていくインフレの時代になったのです。

ここ30年、「お金の価値」はほとんど変わりませんでした。そして、超低金利のため、銀行に預けても増えない状態が続きました。それが変わってきたのです。

インフレに加えて、賃金の上昇が物価の上昇に追いつけていません。実質的な賃金が下がり、さらに家計は厳しい状況にあります。インフレや金利の変化は、当然、保険選びにも関わってきます。

また、2024年には新NISAが登場しました。保険商品と比べ、どちらが得なのかは気になるところです。

あるいは、円安も家計に大きな影響を与えます。保険商品のなかには外貨建てもありますが、はたしてメリットはあるのでしょうか。

こうした経済環境の変化に保険も無関係ではいられません。経済環境に合わせて選んでいくことが、賢いやり方だといえます。

キーワードは、「使い分け」です。この「使い分け」が、新しい時代に対応できる「保険選びの新常識」なのです。

「保険」or「NISA」、どっちがお得? そもそも何が違うの?

2024年にスタートした新NISAは、投資ブームを巻き起こしました。なかには保険を解約し、NISAに移行する人もいたそうです。保険とNISAではどちらがいいのでしょう。

この2つはそもそも役割が異なり、比べられるものではありませんが、それぞれの特徴と良さを踏まえて、目的に合った使い分けをお話しします。

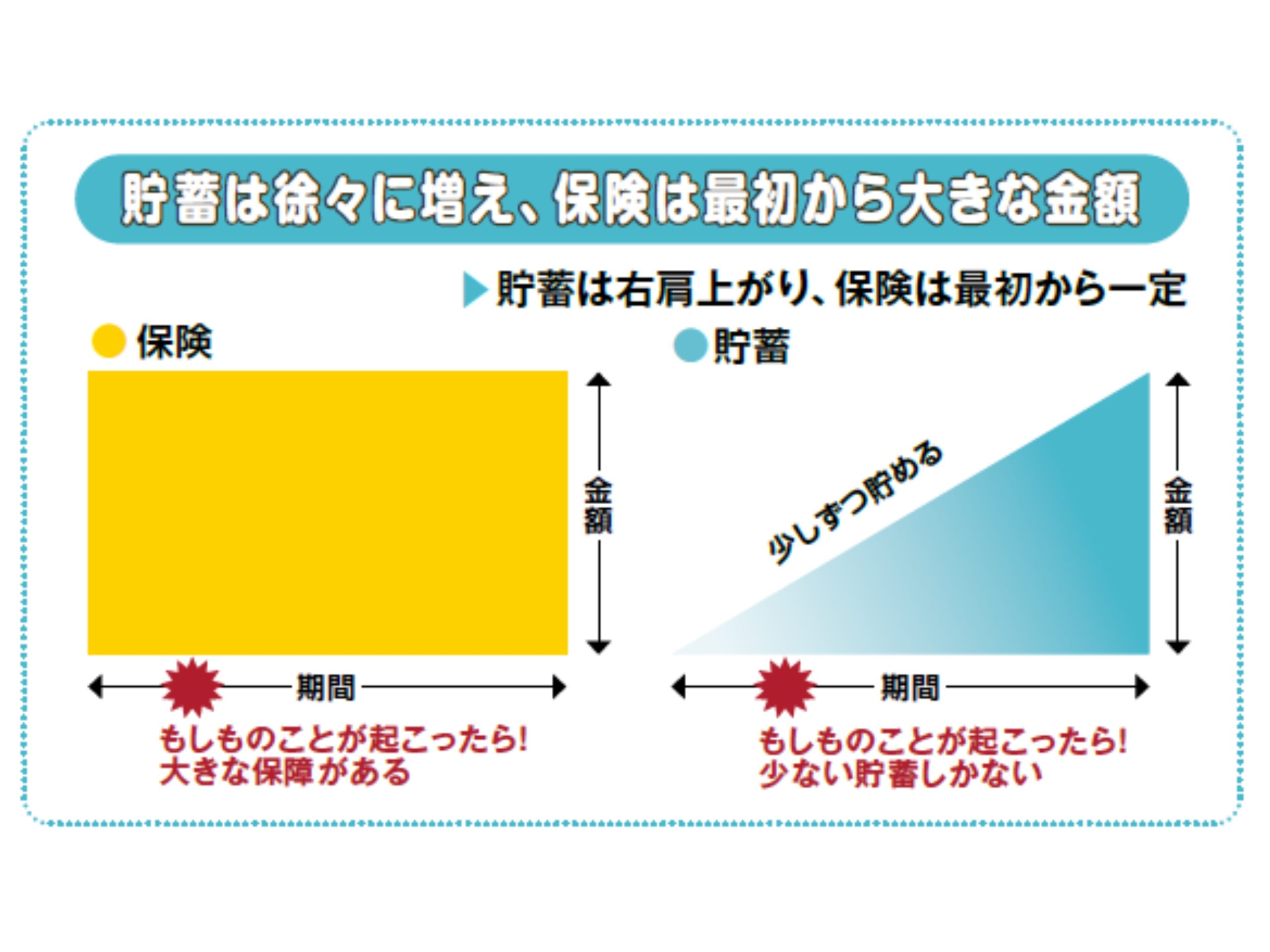

保険と貯蓄は、よく三角と四角で表現されます。たとえば、30歳の人が毎月1000円の保険料を払って定期保険に入ると、1000万円の保障を得られます。31歳で亡くなった場合の死亡保険金は1000万円です。

★クリックすると拡大できます

一方、毎月1000円を積み立て、年3%で運用したとすると、1000万円に達するには110年近くかかります。31歳で亡くなれば、約1万〜2万円しか貯まっていません。

これが保険と貯蓄の違いです。

保険は、もしものことが起きたとき経済的に困らないようにするリスクヘッジです。貯蓄は、将来に必要なお金の資産形成です。

このように役割が違うため、どちらがいいではなく、どちらも必要なのです。その役割に合った使い分けをすると、ムダなく効率的になります。

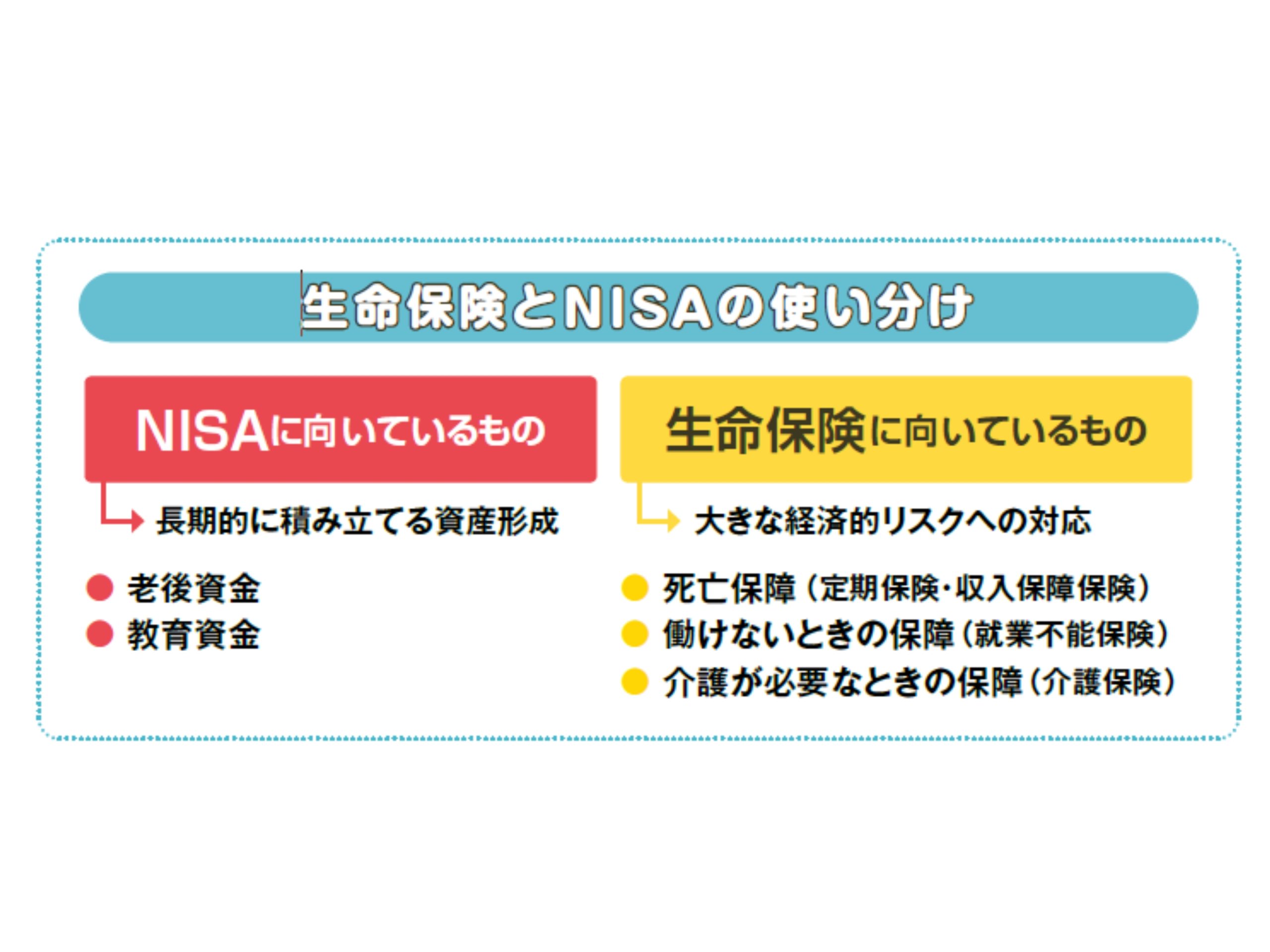

「保障」と「運用」は分けて考える。運用目的なら、圧倒的に有利なのはNISA

NISAと似たしくみなのが、保険では「変額保険」です。変額保険は投資信託での運用と、死亡保険を組み合わせた商品です(終身型・有期型がある)。

ところで、保険は元本が保証されているから安心だと思っていませんか。しかし、「変額保険」では死亡保険金は保証されていますが、元本の保証はありません。運用によっては、元本よりも少ないということもあります。

運用を考えるのであれば、NISAのほうが圧倒的に有利です。「変額保険」の保険料は、保障部分にも充てられます。全額が運用されるわけではありませんし、手数料も高いため、運用商品としては適しません。

メリットは、保険料払込免除特約をつけることで、三大疾病などに該当すると、以後の保険料を払わずに保障を得られることくらいです。

教育資金を貯める目的で、「学資保険」を検討する人もいるでしょう。ただ、NISAは途中で引き出すことも可能です。したがって、こちらもNISAのほうが向いています。

保険は保障、運用は資産形成が役割です。それぞれ分けて考え、見合った方法を活用するのが正解です。

★クリックすると拡大できます

★【関連記事】では、インフレの今「生命保険」はやめるべき?利率がよい「外貨建て保険」は入るべき?などを紹介しています。

>>>【関連記事】2025年「インフレ」「円安」時代の「やめるべき保険」とは? 逆に、絶対残しておきたい「お宝保険」は?

■BOOK:『NEW よい保険・悪い保険 2025年版』横川由理、長尾義弘・著

■著者

横川由理●よこかわ・ゆり

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)。お金の知識を広めることをライフワークとして、ファイナンシャルプランナー資格取得講座、マネー講座、大学院講師、執筆などを中心に幅広く活動している。著書に『老後にいくら必要か?』『50歳からの資産防衛術』(すべて宝島社)、『大切な人を亡くしたあとのお金のこと手続きのこと』(河出書房新社)、『保険 こう選ぶのが正解! 2024-2025年版』(実務教育出版)、『知らなきゃ損! インフレってなに?』(自由国民社)など多数。

長尾義弘●ながお・よしひろ

ファイナンシャルプランナー(AFP)、日本年金学会会員。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ〜い保険の話』(宝島社)、『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(すべて河出書房新社)、『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)、『投資ゼロで老後資金をつくる』(青春出版社)、『保険の選び方大全100』(自由国民社)、共著に『金持ち定年、貧乏定年』(実務教育出版)など多数。